Parecer prévio do TCU propõe aprovação com ressalvas das contas do presidente

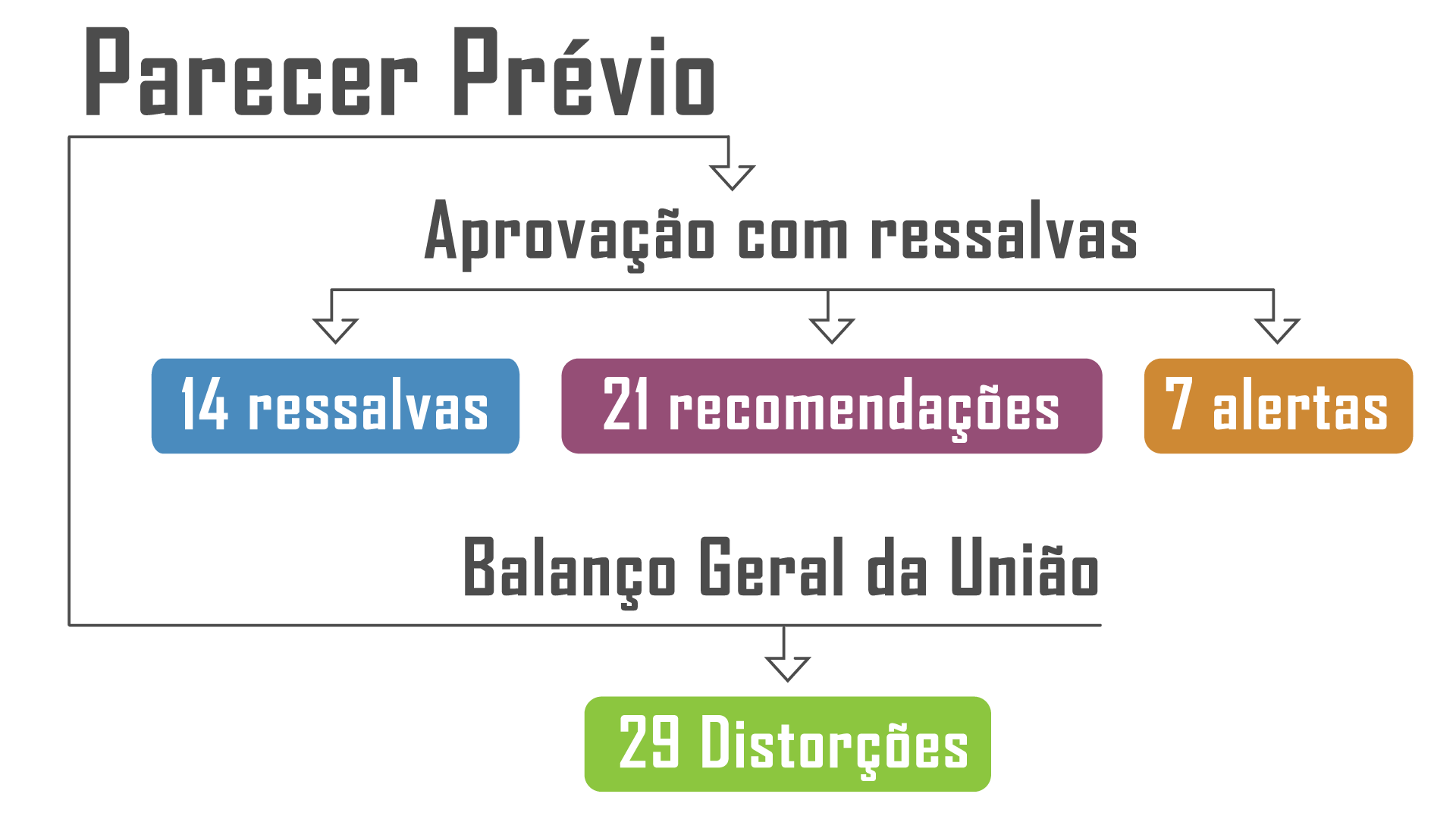

O Tribunal de Contas da União (TCU) emitiu parecer prévio pela aprovação com ressalvas, exclusivamente em relação ao conteúdo analisado, das contas do presidente da República relativas ao exercício de 2019, sob a responsabilidade do presidente Jair Messias Bolsonaro. A Corte de Contas emitiu, ao todo, 14 ressalvas: sete irregularidades, seis impropriedades e uma distorção; além de apontar 29 distorções no Balanço Geral da União (BGU). O parecer traz, ainda, 21 recomendações ao Executivo federal e sete alertas.

A votação foi realizada na manhã desta quarta-feira (10/6) em sessão extraordinária telepresencial. O processo 018.177/2020-4 foi relatado pelo ministro Bruno Dantas.

Em relação à análise sobre a execução dos orçamentos da União, o Tribunal concluiu que foram observados os princípios constitucionais e legais que regem a administração pública federal, exceto pelos efeitos das ressalvas constatadas. Quanto às demonstrações contábeis consolidadas da União, compostas pelos balanços Orçamentário, Financeiro e Patrimonial e pela Demonstração das Variações Patrimoniais, exceto pelos possíveis efeitos das distorções e limitações consignadas no relatório, o Plenário considerou refletirem a situação patrimonial em 31/12/2019 e os resultados orçamentário, financeiro e patrimonial relativos ao exercício encerrado nessa data.

O presidente Jair Bolsonaro, o ministro da Economia, Paulo Guedes, o presidente do Senado Federal, Davi Alcolumbre, o presidente da Câmara dos Deputados, Rodrigo Maia, o ministro de Minas e Energia, Bento Albuquerque, o ministro interino da Saúde, Eduardo Pazuello, o ministro da Controladoria-Geral da União, Wagner Rosário, o ministro-chefe da Secretaria-Geral da Presidência da República, Jorge Oliveira, entre outras autoridades, participaram virtualmente da sessão.

Voto

O ministro Bruno Dantas iniciou seu discurso solicitando a todos os presentes que fizessem um minuto de silêncio em homenagem às vítimas da Covid-19 no Brasil. Em seu voto, afirmou que o ano de 2020 vivencia, com intensidade inimaginável, as tragédias e as conquistas do século XXI.

No que se refere à análise sobre a Prestação de Contas do Presidente da República referente a 2019, o ministro Bruno Dantas propôs a aprovação, com ressalvas, das referidas contas, mas alertou sobre uma série de riscos ao esforço de se restaurar o equilíbrio das contas públicas, destacando que tais fatores tendem a se agravar no contexto da crise de saúde pública que marca a emissão do parecer.

Por outro lado, Dantas ressaltou melhorias na condução da gestão orçamentária e fiscal na União decorrentes da atuação da Corte de Contas nos últimos anos. “Verificou-se alto grau de aderência dos órgãos e entidades do Poder Executivo Federal às deliberações do Tribunal, o que resultou em evidente aperfeiçoamento da transparência sobre as decisões em termos de política fiscal, elevando a confiabilidade da gestão, das estatísticas fiscais e das demonstrações financeiras”, destaca o ministro no relatório.

Veja abaixo alguns pontos destacados na apreciação das contas:

Execução de despesas sem previsão orçamentária

O relatório aponta a insuficiência orçamentária de R$ 1,48 bilhão nas despesas do INSS referentes a benefícios previdenciários e a assunção de obrigações com organismos internacionais que excederam em R$ 561,3 milhões a dotação do exercício, o que representa violação à vedação constitucional de que despesas excedam os créditos orçamentários ou adicionais.

“Na prática, foram realizadas despesas e assumidas obrigações sem previsão orçamentária e todos os pressupostos nela envolvidos, a exemplo de aprovação pelo Congresso Nacional, observância das metas fiscais, sujeição ao teto de gastos e possibilidade de contingenciamento”, esclarece o ministro Bruno Dantas, no relatório.

Considerando-se a despesa discricionária fixada para o Poder Executivo Federal em 2020, a situação representa cerca de 2,2% do montante autorizado pelo Parlamento para este ano, suficiente para distorcer o planejamento e a transparência na autorização legislativa, como afirmou Dantas em seu voto.

As constatações foram consideradas irregularidades e implicam a aposição de ressalva às contas presidenciais de 2019.

Renúncia de receita sem observância dos requisitos exigidos pela legislação

No exercício de 2019, foram instituídas renúncias de receitas tributárias por meio de nove novas normas no valor total estimado de R$ 182,86 milhões. Dessas, apenas três normativos produziram efeitos fiscais em 2019, enquanto os demais impactaram somente a partir de 2020.

A irregularidade se caracterizou, segundo Bruno Dantas, pela ausência dos requisitos exigidos pelos arts. 113 do Ato das Disposições Constitucionais Transitórias.

Artifícios para fragilização do teto de gastos

O parecer também aponta como irregular a capitalização em R$ 7,6 bilhões da Emgepron, empresa estatal não dependente vinculada ao Ministério da Defesa. Embora formalmente compreendida entre as exceções ao teto de gastos, a referida capitalização representou, segundo o relatório, a realização de despesas que não seriam possíveis de outra maneira, tendo em vista as restrições da norma. Os indícios apontam que a operação tenha ocorrido em desacordo com a condição de empresa estatal não dependente, o que será devidamente apurado em ação de controle específica.

Embora não afrontem a literalidade do texto constitucional, medidas como essa configuram escape à norma do teto de gastos e, se adotadas reiterada e indiscriminadamente, podem esvaziar os efeitos da EC 95/2016, visto que despesas públicas com impacto primário seriam executadas à margem dos limites do Novo Regime Fiscal, pressionando o endividamento público e comprometendo a sustentabilidade fiscal.

“Referidos artifícios podem parecer, à primeira vista, meras acomodações à realidade imposta pelas restrições normativas. Na prática, contudo, concorrem para a perda de credibilidade da única regra fiscal que hoje, a despeito de possíveis necessidades de revisões e aprimoramentos, é capaz de sinalizar para a solvência da dívida pública no longo prazo”, destacou Dantas no relatório.

Regra de ouro

Considerando os dois momentos de verificação do cumprimento da “Regra de Ouro”, não foram constatadas irregularidades acerca do atendimento à norma prevista no art. 167, inciso III, da CF/88, no exercício de 2019.

No entanto, pela primeira vez na vigência da Constituição Federal de 1988, as operações de crédito foram maiores que as despesas de capital: na aprovação da LOA, a diferença foi de R$ 249 bilhões e, ao final do exercício, de R$ 185 bilhões. Assim, de forma inédita, foi lançada mão da única medida prevista para contornar o descumprimento da Regra de Ouro, que é a aprovação, por maioria absoluta do Congresso Nacional, de crédito adicional com finalidade precisa. A projeção do Tesouro Nacional é de que as operações de crédito superem as despesas de capital pelo menos até 2026, o que significa que o país não conseguirá honrar suas despesas correntes sem ter que recorrer a empréstimos.

“Apesar de a operação estar formalmente regular, do ponto de vista material a situação preocupa muito. É inevitável não se surpreender com um descompasso da ordem de R$ 185 bilhões, mesmo após anos de sucessivos esforços fiscais desde a crise financeira e política que acometeu o país em meados da década”, disse Dantas, enfatizando que o país precisa evitar a todo custo a relativização das regras fiscais

Balanço Geral da União

Entre as limitações apontadas pelo parecer prévio do TCU destaca-se a impossibilidade de emitir opinião de auditoria sobre a confiabilidade e a transparência das informações registradas nas demonstrações contábeis de 2019 do Ministério da Economia e do Fundo do Regime Geral de Previdência Social. No relatório do ano passado, já haviam sido apontadas limitações enfrentadas pela equipe de auditoria em acessar dados fiscais geridos pela Secretaria da Receita Federal.

No entanto, o ministro Bruno Dantas ressaltou, em seu voto, os avanços do governo, verificados a partir de meados de 2019, no sentido de tornar o Sistema Tributário Nacional mais transparente e auditável. “Marcos regulamentares apontam para a superação, ao menos sob o ponto de vista jurídico, do histórico conflito entre o TCU e a Receita Federal acerca do compartilhamento das informações protegidas por sigilo fiscal”, afirmou o ministro.

Política de Comunicação Social

Em seu voto, o ministro Bruno Dantas destacou preocupação com o risco de que o orçamento público e o aparato estatal possam vir a ser utilizados como instrumentos de limitação à liberdade de expressão e de imprensa, por meio da distribuição de benefícios e empecilhos a veículos de comunicação em função do grau de alinhamento político-ideológico com o Governo Federal

Nesse sentido, recomendou ao Poder Executivo federal que promova detalhada transparência na internet, em sítio único, de todos os gastos com publicidade e propaganda, contando com informações relativas a todos órgãos públicos contratantes, incluindo empresas estatais, com a segregação da informação em nível de fornecedores e valores pagos mensalmente, mencionados nominalmente todos os sites, blogs, portais e congêneres que recebam monetização com recursos públicos, seja diretamente ou por meio de empresa interposta.

Previdência

Tendo em vista o seu impacto para a sustentabilidade das contas públicas, o resultado previdenciário tem análise destacada no relatório. O déficit previdenciário dos regimes públicos federais em conjunto alcançou R$ 318,2 bilhões em 2019. Desde 2011, o déficit se deteriorou a uma taxa média de 11,9% ao ano, ao passo que a despesa não previdenciária aumentou em média 1,6% ao ano. A parcela da previdência no total das despesas primárias, que era de 45% em 2010, passou para 53% em 2017, percentual que se repete até 2019.

Pandemia

Segundo o ministro Bruno Dantas, a situação das contas públicas federais é delicada, com desdobramentos nos demais entes federativos. “A constante elevação das despesas primárias obrigatórias da União, especialmente despesas previdenciárias, comprime a capacidade de investimento do governo, o que dificulta a implantação de infraestrutura necessária para o aquecimento da economia do país. Além disso, políticas públicas sociais importantes para o cidadão podem sofrer prejuízos em virtude da impossibilidade de aplicação de recursos em despesas de natureza discricionária”, afirmou.

Dantas destaca que a solução do desequilíbrio fiscal por meio da expansão da arrecadação é tarefa árdua, sobretudo considerando o cenário atual de pandemia decorrente do coronavírus, o qual exige medidas de enfrentamento relacionadas à saúde e à economia, que aumentam sobremaneira a despesa pública.

“Essas despesas naturalmente constituem situação excepcional e não se sujeitam às mesmas regras fiscais e orçamentárias de uma situação de normalidade. Entretanto, esse cenário excepcional não deve ser entendido como um abandono do equilíbrio fiscal e da trajetória sustentável da dívida pública, condições fundamentais para que o Estado seja capaz de implementar suas políticas públicas para atender às necessidades dos cidadãos em todas as áreas, como educação, saúde e segurança pública”, ressaltou o relator.

Ao final de seu voto, Dantas defendeu que o aprimoramento das instituições políticas e seus consequentes reflexos na dinâmica da Administração exigem que se preze pela manutenção de um ambiente estável, confiável e transparente.

Destaques do Plenário

Após a manifestação do relator, os demais integrantes da Corte apresentaram suas considerações. Um dos pontos de maior destaque entre os ministros foi a necessidade de aprimoramento do principal instrumento de planejamento do governo federal, o Plano Plurianual (PPA). Conforme apontado, a análise da atuação governamental ficou bastante prejudicada em razão de problemas estruturais do PPA 2016-2019, os quais se refletem na baixa qualidade e credibilidade dos indicadores de desempenho e das metas estabelecidas, bem como no baixo alcance das metas previstas para o período. Assim, foram consignadas recomendações que visam ao aperfeiçoamento do PPA 2020-2023 como instrumento efetivo de planejamento, monitoramento e avaliação da atuação governamental no período.

Outro ponto ressaltado pelo Plenário foi a necessidade de serem evidenciados, no Parecer Prévio, os fundamentos das limitações à opinião sobre o Balanço-Geral da União. Conforme consignado no relatório, referidas limitações impediram a obtenção de evidência apropriada e suficiente para fundamentar a conclusão sobre a fidedignidade das informações referentes ao crédito tributário, à dívida ativa, à arrecadação tributária e aos riscos fiscais tributários registrados ou evidenciados nas demonstrações contábeis do Ministério da Economia (ME) e do Fundo do Regime Geral de Previdência Social (FRGPS) de 2019.

Leia a íntegra do parecer prévio.

Acesse o Relatório, Voto e Acórdão do processo 018.177/2020-4.

Confira, ainda, as Declarações de Voto dos ministros:

- Walton Alencar Rodrigues

- Benjamin Zymler

- Augusto Nardes

- Aroldo Cedraz

- Raimundo Carreiro

- Ana Arraes

- Vital do Rêgo

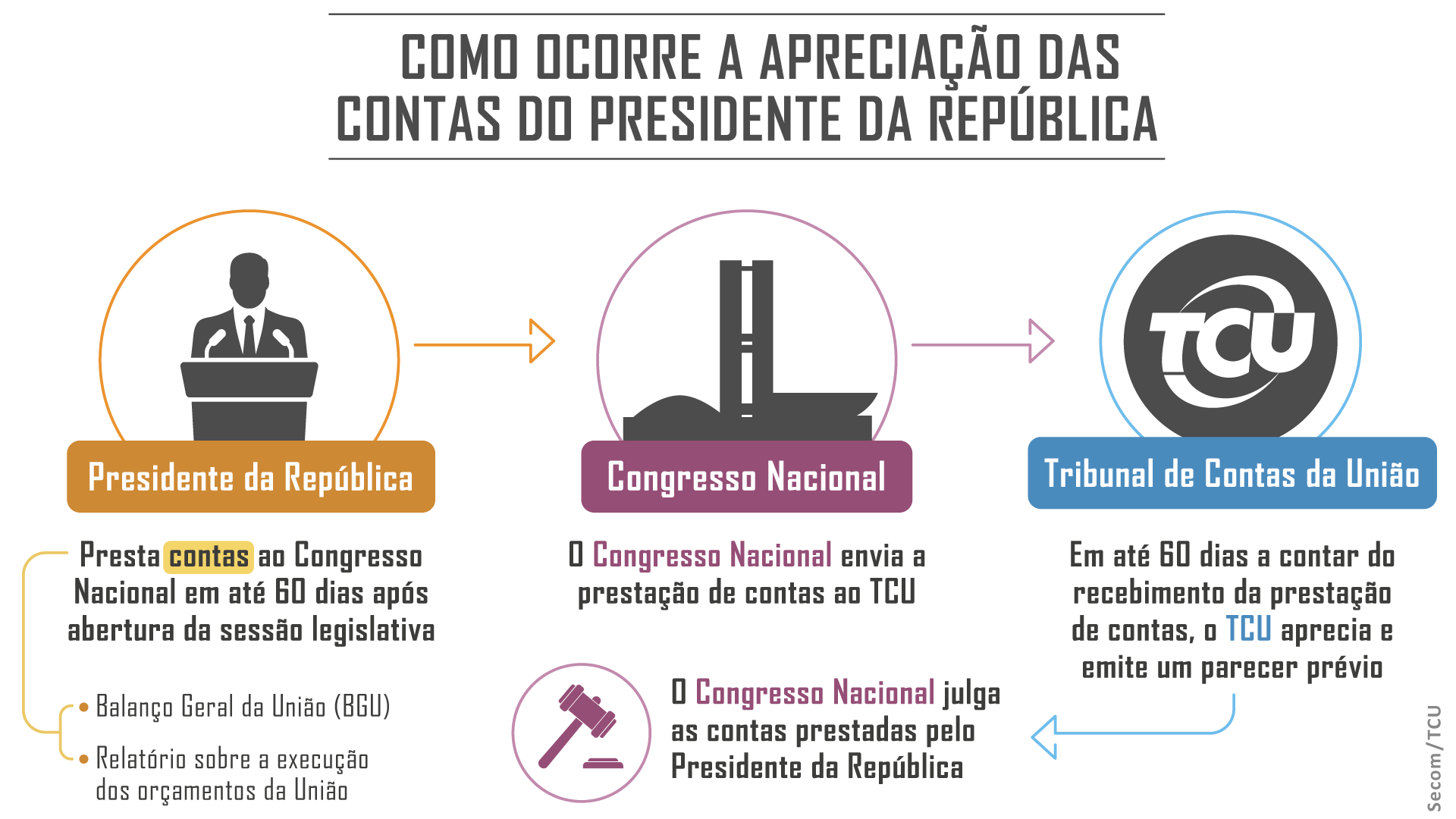

Sobre as contas – Estabelecida pela Constituição, a análise das contas do presidente da República é uma das principais atribuições do TCU. O parecer prévio da Corte de Contas é avaliado pela Comissão Mista de Planos, Orçamentos Públicos e Fiscalização (CMO). Com base na análise do TCU e da CMO, deputados e senadores vão julgar as contas do governo relativas ao ano de 2019.

Assista ao vídeo com a íntegra da sessão:

Serviço:

Secom

TCU